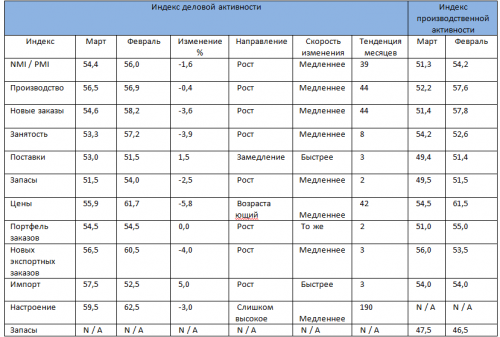

Индекс деловой активности в сфере услуг вышел хуже ожиданий аналитиков, и составил 54,4 пункта, что на 1,6 пункта ниже, чем зарегистрировано в феврале. Это указывает на продолжение роста в непроизводственной сфере, но более медленными темпами.

Индекс деловой активности составил 56,5 пункта, что на 0,4 пункта ниже, чем значение февраля, это отражает рост 44-й месяц подряд.

Индекс новых заказов снизился на 3,6 пункта до отметки 54,6, а индекс занятости снизился на 3,9 пункта, что указывает на рост занятости в восьмой месяц подряд.

Такое сокращение отбросило индекс к прошлогодним весенним минимумам:

1 ноября 2012 г. были опубликованы данные по индексу общенациональной производственной активности США, ISM Manufacturing, за октябрь. Второй месяц подряд данные оказываются лучше ожиданий рынка, несмотря на откровенно слабую статистику по заказам на средства производства без учета военного оборудования и самолетов (см. здесь).

Октябрьский индикатор деловых настроений в промышленности крупнейшей экономики мира зафиксировал значение на уровне 51,7 пункта против 51,5 в сентябре, закрепившись выше критического уровня в 50 пунктов, отделяющего рост от сокращения.

Индекс ISM Manufacturing базируется на ежемесячных исследованиях, проводимых среди выборки отобранных компаний. Это позволяет получить ранние индикаторы того, что реально происходит в экономике, отслеживая такие переменные, как производство, новые заказы, уровень запасов, занятость и цены в промышленных секторах. Значение индикатора выше 50 пунктов означает рост деловой активности в промышленности, ниже – наоборот, замедление. Специалисты института ISM отмечают, что падение среднего значения индекса ISM Manufacturing ниже 42,5 пунктов говорит о сокращении национальной экономики, выше – о ее расширении.

Компоненты индекса

Компонента новые заказы в октябре вышла на шестимесячные максимумы на уровне 54,2 пункта. Параметр выпуск продукции перебрался выше ватерлинии в 50 пунктов и обновил пятимесячные максимумы на уровне 52,4 пункта.

Новые заказы за вычетом запасов

Судя по исторической динамике компоненты новых заказов за вычетом запасов, возобновившийся рост индекса ISM Manufacturing можно назвать относительно устойчивым. В предыдущих отчетах я отмечал, что после значительных провалов новых заказов без учета запасов, которые имели место быть в июне-августе 2012 г., как правило, следует период восстановления.

Долго ли продлится это восстановление? Вопрос неоднозначный. До урагана “Сэнди” явным признаком падения темпов роста американской экономики было сокращение заказов на товары длительного пользования без учета военного оборудования и самолетов (Core non-defense capital goods orders), которые в сентябре обвалились на 7,4% в годовом пересчете. Поставки этого оборудования, которые включаются в расчет ВВП, упали на 0,3% в месячном пересчете и на 4,9% на базе трехмесячной годовой скользящей. Текущие заказы, являющиеся прокси показателем будущих капитальных затрат, не изменились в месячном исчислении, однако сократились на 23,5% на базе трехмесячной годовой скользящей.

U.S. Economic Surprise Index vs. ISM Manufacturing Index

Положительная динамика индекса экономического сюрприза (Economic Surprise) в октябре поспособствовала улучшению ожиданий американского бизнеса относительно перспектив экономики.

Bloomberg Economic Surprise отражает уровень пере- или недооценки экономическими аналитиками трендов бизнес цикла. Элемент сюрприза отражает процентную разницу между прогнозами аналитиков и публикуемыми фактическими данными. Прогнозы аналитиков отслеживаются Bloomberg News и отображаются в терминале Bloomberg. Элементы сюрприза по еженедельным и месячным данным сглаживаются по последним шести месяцам, больший вес присваивается последним вышедшим данным. Элементы сюрприза нормализуются и затем агрегируются.

U.S. Economic Surprise Index vs. U.S. Equity&Debt Market

Динамика индекса экономического сюрприза после 2008 г. показывает высокую корреляцию с динамикой фондовых индексов (S&P 500). Дивергенции не видно.

К слову, та же история с долговым рынком. Сравним динамику индекса экономического сюрприза с доходностью 10-летних гособлигаций США.

ISM Manufacturing Index vs. ВВП

Важность ISM Manufacturing Index заключается в том, что индекс публикуется одним из первых среди серии данных по национальному производственному сектору США.

Несмотря на то, что общий вклад промышленного сектора в ВВП США составляет около 19,2% (сектора услуг — 79,6%, сельского хозяйства — 1,2%), ситуация в данном сегменте экономики традиционно выступает в качестве опережающего показателя.

Региональные PMI Manufacturing vs. ISM Manufacturing

В течение двух недель до публикации ISM Manufacturing, данные PMI представляют региональные ФРБ Нью-Йорка (Empire State), Филадельфии (Philly Fed), Ричмонда (Richmond Fed), Далласа (Dallas Fed) и Канзас-Сити (Kansas City Fed), Чикаго (Chicago), формирующие около 52,6% ВВП США.

Учитывая различия в “весе” каждого региона в ВВП, рассчитывается сводный региональный индекс деловой активности в промышленности Соединенных Штатов (Empire + Philly + Richmond + Dallas + Kansas + Chicago PMI Manufacturing). В октябре ситуация в производственном секторе рассматриваемых регионов незначительно ухудшилась относительно сентября. Сводный региональный индекс уже четыре месяца находится ниже 50 пунктов.

Незначительное улучшение в августе-сентябре видно в региональных индикаторах производственной активности в разрезе по важнейшему параметру — новые заказы (new orders). В октябре ситуация изменилась в худшую сторону.

1 октября 2012 г. были опубликованы данные по индексу общенациональной производственной активности США ISM Manufacturing за сентябрь. Вопреки прогнозам экономистов, ожидавшим увидеть индекс ниже 50 пунктов четвертый месяц подряд, индикатор деловых настроений крупнейшей экономики мира все же сумел преодолеть данный рубеж, зафиксировав значение на уровне 51,5 пункта.

Индекс ISM Manufacturing базируется на ежемесячных исследованиях, проводимых среди выборки отобранных компаний. Это позволяет получить ранние индикаторы того, что реально происходит в экономике, отслеживая такие переменные, как производство, новые заказы, уровень запасов, занятость и цены в промышленных секторах. Значение индикатора выше 50 пунктов означает рост деловой активности в промышленности, ниже – наоборот, замедление. Специалисты института ISM отмечают, что падение среднего значения индекса ISM Manufacturing ниже 42,5 пунктов говорит о сокращении национальной экономики, выше – о ее расширении.

Компоненты индекса

Компонента новые заказы, обновившая в августе минимальное с марта 2009 г. значение в 47,1 пункта, в сентябре выросла до 52,3 пункта. Параметр выпуск продукции, который в августе впервые за последние 39 месяцев опустился ниже критической отметки в 50 пунктов, в сентябре продолжил сокращение, зафиксировав значение на уровне 49,5 пункта.

Судя по исторической динамике компоненты новых заказов за вычетом запасов, возобновившийся рост индекса ISM Manufacturing имеет достаточно неустойчивый характер. В предыдущем отчете мы отмечали, что после значительных двухмесячных провалов новых заказов без учета запасов, как правило, следует период восстановления.

ISM Manufacturing vs. ВВП и промпроизводство

Важность ISM Manufacturing заключается в том, что индекс публикуется одним из первых среди серии данных по национальному производственному сектору США.

Несмотря на то, что общий вклад промышленного сектора в ВВП США составляет около 19,2% (сектора услуг — 79,6%, сельского хозяйства — 1,2%), ситуация в данном сегменте экономики периодически выступает в качестве неплохого опережающего показателя для всей экономики. Достаточно вспомнить 2006/07 и 1999/00 гг.

Региональные PMI Manufacturing vs. общенациональный ISM Manufacturing

В течение двух недель до публикации ISM Manufacturing, свои данные представляют региональные Федеральные резервные банки Нью-Йорка (Empire State), Филадельфии (Philly Fed), Ричмонда (Richmond Fed), Далласа (Dallas Fed) и Канзас-Сити (Kansas City Fed), Чикаго (Chicago формирующие около 41% ВВП США.

Учитывая различия в “весе” каждого региона в национальном ВВП, мы рассчитываем сводный региональный индекс деловой активности в промышленности Соединенных Штатов (Empire + Philly + Richmond + Dallas + Kansas + Chicago PMI Manufacturing). Согласно данным за сентябрь, ситуация в производственном секторе рассматриваемых регионов незначительно улучшилась относительно июля и августа — 49,1 пункта против 48,8 в августе и 48,1 в июле.

Незначительное улучшение в августе-сентябре видно в региональных индикаторах производственной активности в разрезе по важнейшему параметру — новые заказы (new orders).

Несмотря на позитивные тенденции в динамике индекса ISM Manufacturing, устойчивость восстановления остается по большим вопросом – в преддверии президентских выборов США стоят на грани “фискального обрыва” (одновременного увеличения налогов и сокращения госрасходов), наступление которого может легко обратить крупнейшую экономику мира в рецессию в начале 2013 г.

Вчера основной темой на рынке были итоги стресс-тестов испанских банков, показавшие, что крупнейшим банкам страны опасаться нечего, вливания капитала им не требуется. На этом фоне мы наблюдали подъем на всех зарубежных площадках. Забавно, что сегодня ситуация изменилась в обратную сторону: несмотря на итоги аудита, все равно остается неопределенность в отношении Испании, обратится или нет она за помощью, если обратится, то спровоцирует ли это понижение суверенных рейтингов и т.д. Конечно, поддержкой выступает осознание того факта, что деньги есть – в уме держатся и QE3, и программа ЕЦБ по выкупу бондов; кроме того глава ФРС вчера снова подтвердил, что регулятор готов и дальше действовать в случае необходимости. То есть, рынок постоянно балансирует: с одной стороны, неопределенность в отношении Европы в целом и Испании в частности, с другой стороны – стимулы от центробанков. Соответственно, поэтому мы и наблюдаем то день роста, то день снижения. Волатильность будет сопровождать рынки как минимум до тех пор, пока одна из сторон не перевесит. Ближайшие события, которые могут внести ясность, произойдут только начиная со следующей недели – это встреча министров финансов ЕС и глобальный саммит лидеров ЕС.

Если откинуть околоевропейский фон, то внимание притягивает вчерашняя статистика по индексу ISM в США, который вышел неожиданно сильным, перевалив за пограничный уровень в 50 пунктов впервые с мая этого года. Так, сводный индекс составил 51.5 пункта, превысив медианный прогноз Блумберга в 49,7 пункта. Рост индекса произошел в основном из-за ценовой компоненты, она составила 58 пунктов – максимум с апреля 2012 года; компонент новых заказов тоже вырос – 52.3 пункта, максимум с мая; компонент занятости – 54.7 пункта, максимум с июня; новые экспортные заказы – 48.5 пункта, максимум с мая. Сегодня статистики значимой публиковаться не будет; скорее всего, день пройдет вялотекуще, динамика торгов на зарубежных площадках ожидается очень волатильная. Екатерина Стручкова, ОАО «Бинбанк»

По традиции, в конце августа главы мировых Центробанков соберутся для обсуждения глобальных проблем на ежегодном слете в американском курортном городке Джексон Хоуле, штат Вайоминг. В пятницу, 31 августа (18:00 мск) с речью выступит глава ФРС Бен Бернанке, а на субботу, 1 сентября (20:25 мск) запланировано выступление главы ЕЦБ Марио Драги.

Спрос на рискованные активы, тем временем, растет на ожиданиях запуска новых стимулирующих программ, и, прежде всего, от американских монетарных властей. Тем не менее, мы считаем вероятность запуска третьей по счету программы количественного смягчения (QE3) в ее традиционной форме выкупа активов на баланс ФРС крайне низкой.

Важно отметить, что до конца 2012 г. г-н Бернанке будет иметь всего три возможности объявить/не объявить о запуске QE – на слете банкиров в Джексон Хоуле, на пресс-конференциях после двухдневных заседаний ФРС 13 сентября и 12 декабря. 23-24 октября Федрезерв соберется на “проходную” встречу, по факту которой выступления Главы ФРС не намечено. Какие “неофициальные” цели может преследовать ФРС, запустив очередное QE?

1. Фондовые активы под давлением? Нет.

Dow Jones Industrials Average Index и S&P 500 Index стоят на максимумах 2012 г. и в 7-9% от абсолютных исторических значений, зафиксированных в октябре 2007 г.

Перед запуском QE2 в ноябре 2010 г. (а вербальные интервенции начались еще в августе на саммите в Джексон Хоуле), индекс S&P 500 завис на уровне в 1 000 пунктов, что на 30% ниже текущих значений. Американский фондовый рынок сегодня в спасении не нуждается.

Влияние QE1 и QE2 на рынки акций США было крайне благотворным. Рост баланса ФРС плотно коррелировал с динамикой фондовых индексов, и, как правило, по факту окончания стимулирующих программ на рынках рискованных активов наблюдались значительные просадки. Как долго будут расти фондовые индексы без запуска “печатного станка”?

2. Снижение ипотечных ставок? Нет.

Ставки находятся на низких уровнях, тем более программа Twist продлена до конца 2012 г. Напомним, что Twist не является программой количественного смягчения и не приводит к расширению баланса ФРС. Суть программы заключается в ребалансировке портфеля ФРС в пользу продажи бумаг с короткой дюрацией (до 5 лет) и покупки долгосрочных гособлигаций с целью давления на уровень доходностей длинного конца кривой UST, на которые ориентируются ставки по долгосрочным кредитам, ипотеке и т.п.

3. Долговой рынок США плохо себя чувствует? Нет.

Спрос на трежериз очень высокий – коэффициент покрытия (bid/cover) вблизи максимальных значений, ставки доходности на исторических минимумах.

4. Сужение спрэдов на денежном и долговом рынке? Нет.

Основные индикаторы денежного рынка Libor-OIS и TED Spread стабильны и находятся вблизи среднеисторических уровней.

5. Борьба с низкой инфляцией? Нет.

Несмотря на общее падение темпов годовой потребительской инфляции (СPI) ниже целевых 2%, установленных регулятором, базовый индекс цен личных потребительских расходов (Core PCE) находится на “комфортном” уровне в 1,8% и является для Федрезерва определяющим параметром.

6. Избыточные резервы снижаются? Нет.

Объем избыточных резервов американских банков на счетах ФРС вблизи исторических максимумов. Трансмиссионный механизм нарушен не только в Европе, но и в США. Центробанки банки могут создавать деньги, но коммерческие банки просто не пропускают их в экономику – львиная доля ликвидности оседает в виде избыточных (неработающих) резервов на счетах Ценробанков. Денежная база растет, при этом денежная масса растет куда более медленными темпами — кредитный мультипликатор сжимается.

Со времен 2008 г. кредитный мультипликатор США снизился с 1,62 до 0,86, при этом объем избыточных резервов вырос с 60 млрд. в августе 2008 г. до 1,5 трлн. в июле 2012 г.

Ликвидность ФРС от первой и второй программ количественного смягчения повысила уровень избыточных резервов американской банковской системы до абсолютного исторического рекорда в 1,6 трлн. долл.! Банки практически не расширяют кредитование реальной экономики, помещая избыточные резервы на счета в ФРС.

Начиная с октября 2008 г., ФРС начала начислять проценты на обязательные и избыточные резервы, т.е. платить банкам за то, что они держат средства на её счетах. Процент равнялся целевой ставке по федеральным фондам, и поэтому банкам было все равно, держать деньги на счетах ФРС или давать излишки в кредит другим банкам.

*Встречаются мнения, что ФРС может последовать примеру ЕЦБ и понизить ставку процента, начисляемого на избыточные резервы до нуля. Подобные ожидания в последних минутках FOMC охарактеризовали не иначе как «анекдотичными» ()

Напомним, что в результате обнуления ставки по депозитам овернайт на счетах ЕЦБ (ECB Eurozone Liquidity Recourse to the Deposit Facility), европейские коммерческие банки за короткий срок вывели с депозитов почти на 450 млрд. евро, переведя львиную долю этих средств на свои текущие счета, открытые в том же ЕЦБ (ECB Eurozone Liquidity Current Account Holdings) – ликвидность так и не покинула стен европейского регулятора. Сложив объем средств коммерческих банков на депозитах ЕЦБ и объем средств на текущих счетах, получим 900 млрд. евро – примерно этому объему средств была равна “огневая” мощь LTRO1+LTRO2.

И, если первое QE было необходимо для спасения финансовой системы от полного краха, то второе в идеале должно было запустить кредитный “двигатель” американской экономики. Результаты, как мы видим, достаточно спорные — текущий уровень избыточных резервов находится вблизи максимумов. Нужно ли его поднимать на новые вершины?

Попытки ФРС оживить экономику с помощью денежной эмиссии приводят в лучшем случае к анемичному и неустойчивому росту (наблюдаем сейчас), в худшем — к стагнации и сокращению производства.

7. Макроэкономическая статистика ухудшается? Нет.

Citi Economic Surprise Index, оценивающий публикуемые макроэкономические данные с точки зрения их совпадения с ожиданиями экономистов, показывает уверенное восстановление после формирования июльских минимумов – причем, не только по США, но и по Еврозоне и развивающимся странам (Emerging markets).

8. Хочет ли ФРС, запустив QE перед ноябрьскими выборами Президента США, встать на строну одной из двух противоборствующих политических сил (демократы и республиканцы)? Нет.

ФРС по своему мандату преследует совершенно иные цели, никак не связанные с политикой. Более того, представители монетарного регулятора требуют от конгрессменов срочного принятия необходимых мер во избежание грядущего “фискального обрыва”, который может поставить крест на ранних усилиях Федрезерва по оживлению экономики США.

Что может стать “оправданием” запуска новой программы выкупа активов со стороны ФРС?

1. Индикаторы состояния малого бизнеса США ухудшаются.

Индекс оптимизма малого бизнеса в июле обвалился до минимумов осени 2011 г., то же самое касается динамики объема продаж, прибылей и т.д.

2. Индекс деловой активности в промышленности США — ISM Manufacturing – два месяца балансирует ниже 50 пунктов.

История нам говорит о том, что ФРС начинает “действовать”, когда ISM Mfg опускается ниже 50 пунктов, отделяющих рост деловой активности от сокращения. Ставки на нулях. Более того, политика нулевых процентных ставок (ZIRP – zero interest rate policy), которую Федрезерв планирует проводить до середины 2014 г., превращается в политику отрицательных процентных ставок (NIRP – negative interest rate policy). Каким способом оживить производственный сектор?

*Надо отметить, что глобальные индексы деловой активности в промышленности и секторе услуг являются достаточно четкими опережающими сигналами для оценки динамики мирового ВВП.

*Сводный индекс глобальной деловой активности (JPMorgan Global Composite PMI) плотно коррелирует с индексом глобальной активности в секторе услуг (JPMorgan Global Services PMI), однако индикатор мировой производственной активности (JPMorgan Global Manufacturing PMI) в 2007/08 гг. выступил в роли опережающего сигнала.

Более того, “псевдоспасение” американской экономики через запуск QE вряд ли окажет значимое влияние на глобальную деловую конъюнктуру, так как экономики крупнейших торговых партнеров США – Китая и Еврозоны – замедляются достаточно быстрыми темпами.

3. Динамика заказов на товары длительного пользования без учета летательных аппаратов говорит о существенном падении темпов роста инвестиций в основной капитал.

4. Американский рынок труда остается в депрессивном состоянии.

По нашим оценкам, с учетом прироста гражданского населения и темпов создания новых рабочих мест на уровне 2011/12 гг., на полное восстановление потерь 2008/09 гг. (-8,6 млн.) потребуется около .

5. Индексы потребительской уверенности, по всей видимости, начинают разворачиваться вниз.

Исторически, эти индикаторы выступали в качестве опережающих сигналов для фондовых индексов. Потребительский спрос формирует около 70% ВВП США.

6. Темы роста потребительского кредитования начинают затухать.

7. Рынок недвижимости оживает, но в историческом контексте и в сравнении с другими секторами экономики восстановление выглядит крайне вялым.

8. Слабая статистика из Китая и Индии, вкупе с растущей вероятностью всплеска продуктовой инфляции, предрецессионное состояние Еврозоны, представляют собой достаточно плохое сочетание.

Публикуемая в последние месяцы макроэкономическая статистика по США хоть и является достаточно спорной, но скорее ее можно характеризовать как нейтрально-позитивную, нежели чем негативную, и Федрезерв на ближайшем сентябрьском заседании вряд ли объявит о новом QE. Более того, монетарные власти не решатся на активные “действия” в преддверии выборов Президента США, намеченных на 6 ноября 2012 г.

Мы не ожидаем очередного раунда выкупа активов со стороны ФРС ранее, чем в конце 2012 — начале 2013 гг. Многое будет зависеть от внешних условий – неопределенность по поводу “fiscall cliff”, исхода президентской гонки, глубины рецессии в Еврозоне, темпов роста китайской экономики, развития кризиса на Ближнем Востоке…

Согласно опубликованным 30 июля данным, индекс деловой активности в промышленности Далласа (Dallas Fed) в июле составил -13,2 пункта против +5,8 в июне, зафиксировав 10-месячный минимум (уровни сентября 2011 г.). Экономисты, опрошенные Bloomberg, ожидали индекс на уровне +2 пунктов.

Темпы снижения производственной активности Далласа в июле оказались максимальными с апреля 2005 г.

Справка: подконтрольные ФРБ Далласа территории охватывают Техас, северную часть Луизианы, и южную часть Нью-Мехико, формируя около 9,5% ВВП США. В опросе участвовали 100 крупнейших компаний региона.

Все основные компоненты индекса снизились. Новые заказы (New Orders) зафиксированы в июле на уровне 1,4 пункта против 7,9 в июне, Поставки (Shipments) упали до 7,4 пункта против 9,6 пункта месяцем ранее, Выпуск продукции (Production) снизились до 12,0 пункта против 15,5. Многие компоненты удерживаются выше нулевой отметки, отделяющей рост от сокращения, однако столь стремительное снижение базового индекса можно связать с негативными ожиданиями на перспективу. Цены производителей остаются на отрицательной территории, указывая на сжатие экономической активности.

С 16 июля по 1 августа 2012 г. свои данные по индексам производственной активности представляют крупнейшие промышленные регионы США, и на основе полученных данных выстраиваются ожидания по динамике общенационального индекса производственной активности США – ISM Manufacturing Index – одного из важнейших индикаторов состояния дел в промышленности крупнейшей экономики мира. Для региональных PMI Manufacturing рост деловой активности от падения отделяет нулевая отметка, для ISM Manufacturing – 50 пунктов.

Общенациональный индекс производственной активности США — ISM Manufacturing Index — в июне 2012 г. впервые с июля 2009 г. опустился ниже 50 пунктов, отделяющих рост деловой активности от падения, составив 49,7 пункта.

Судя по динамике крупнейших субиндексов, надежды на рост капитальных инвестиций испаряются – ISM Manufacturing в июле имеет все шансы остаться ниже 50 пунктов, подтвердив наличие негативных тенденций в крупнейшей экономике мира.

ФРБ Нью-Йорка, Филадельфии, Ричмонда, Далласа, Канзас-Сити, по нашим оценкам, формируют около 41% ВВП США. Используя данные по указанным региональным PMI, с учетом их вклада в экономику страны, мы рассчитали Сводный региональный индекс PMI Manufacturing, основываясь на котором можно строить ожидания по динамике общенационального ISM Manufacturing.

Сводный региональный индекс PMI Manufacturing в июле 2012 г. составил 47,7 пункта против 50,2 пункта в июне – снижение наблюдается четыре месяца из последних пяти (см. график ниже).

Вероятность того, что ISM Manufacturing Index в июле не покажет восстановления, с нашей точки зрения, очень высока. Экономисты, опрошенные Bloomberg, ожидают значение индекса производственной активности на уровне 50,2 пункта.

Корреляция между индексами ISM Manufacturing, промышленного производства и ВВП США отражена на следующем графике: